Przy okazji mojego wyjazdu na WordCamp w Gdyni pomyślałem sobie, że nie poruszałem jeszcze tematu tzw. diet(y) za wyjazdy służbowe, i być może to jest dobra okazja, by coś na ten temat napisać (nawet jeśli sam niekoniecznie będę rozliczał dietę za ten wyjazd).

Spis treści w artykule

Dieta krajowa

Wprawdzie temat będzie raczej z perspektywy prowadzącego działalność gospodarczą, a tym samym rozliczającego swoją delegację, czyli swój wyjazd (służbowy), to przedstawione zasady mają zastosowanie również w przypadku podróży służbowych pracownika.

Wysokość i zasady obliczania diety krajowej

W 2016 dieta za podróż służbową nadal wynosi 30 zł, i jeśli podróż trwa krócej niż dobę, to wysokość diety ustalamy wg zasad(y):

- Podróż służbowa poniżej 8 godzin: brak diety

- Podróż służbowa trwająca 8-12 godzin: 1/2 diety krajowej

- Podróż służbowa trwająca dłużej niż 12 godzin: dieta w pełnej wysokości

Jeśli podróż służbowa trwa dłużej niż dobę, zasady trochę się zmieniają, bo dieta przysługuje za każdą rozpoczęta dobę, niezależnie od tego, czy będzie to powyżej 8 godzin:

- Poniżej 8 godzin: 1/2 diety krajowej

- Ponad 8 godzin: dieta w pełnej wysokości

Bezpłatne wyżywienie (dla) pracownika

Jeśli w ramach wyjazdu zapewniony jest nocleg, i w ramach „tej usługi” zapewnione jest też wyżywienie, to każdy taki posiłek zabiera część diety:

- Śniadanie i kolacja: po 25% diety krajowej

- Obiad: 50% diety krajowej

Dieta krajowa (przedsiębiorcy) w praktyce

Przedsiębiorca swoją podróż służbową może zaliczyć do kosztów uzyskania przychodów, co najprościej zrobić za pomocą dowodu wewnętrznego, dzięki czemu odpowiednia pozycja trafi do KPiR.

Trzymając się wyjazdu na WordCamp załóżmy, że podróż służbowa przedsiębiorcy wyglądała następująco:

- Data i godzina wyjazdu: 2016-09-09 04:30

- Data i godzina powrotu: 2016-09-12 06:30

Wynika z tego, że łączny czas podróży to 3 doby i 2 godziny (zwracam uwagę, że mowa tu o dobach, a nie o dniach), czyli dieta wyniesie 105 zł (3 x 30 zł + 1 x 15 zł).

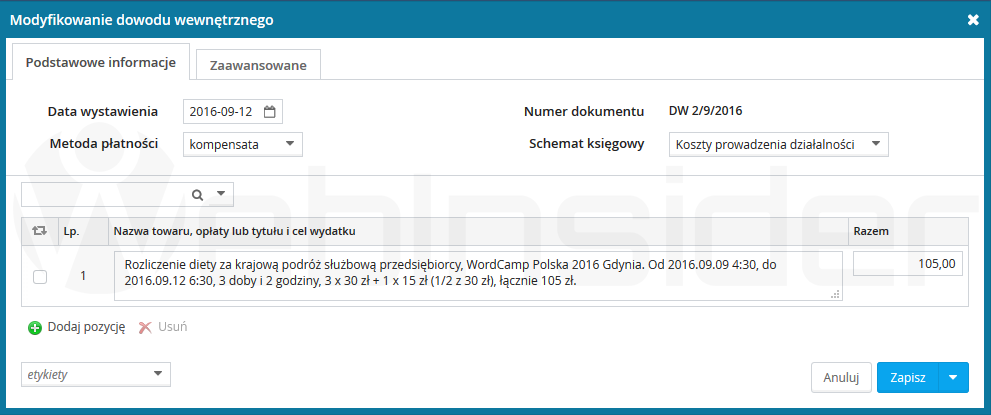

W związku z tym w systemie księgowym (u mnie akurat wFirma) tworzę nowy dokument wewnętrzny:

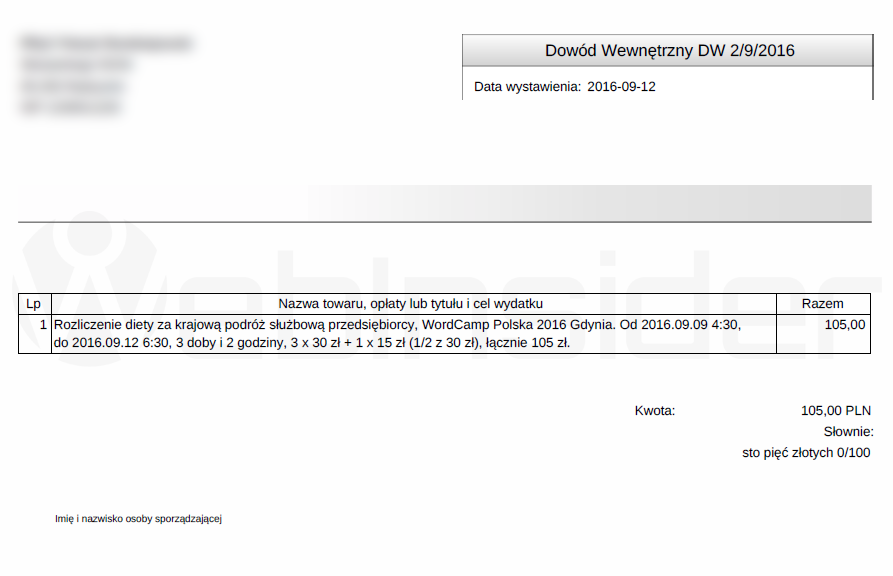

Rozliczenie diety za krajową podróż służbową przedsiębiorcy, WordCamp Polska 2016 Gdynia. Od 2016.09.09 4:30, do 2016.09.12 6:30, 3 doby i 2 godziny, 3 x 30 zł + 1 x 15 zł (1/2 z 30 zł), łącznie 105 zł.

Opis oczywiście może wyglądać inaczej, ale dowód wewnętrzny powinien zawierać podstawowe informacje związane z wyjazdem, czyli kto, gdzie, po co, daty i godziny, oraz wysokość przysługującej diety:

Dzięki temu wydatek trafia do KPiR, gdzie jest zaksięgowany w 13 kolumnie (wydatki (koszty) -> pozostałe wydatki).

Pasjonat nowych technologii - od sprzętu po oprogramowanie, od serwerów po smartfony i rozwiązania IoT. Potencjalnie kiepski bloger, bo nie robi zdjęć "talerza" zanim zacznie jeść.

Dumny przyjaciel swoich psów :-)

- Erste Bank z dużymi bonusami za założenie konta – do 4500 zł za założenie konta firmowego, i do 700 zł za założenie konta osobistego - 1970-01-01

- Home Assistant (tak jakby) porzucił „stare” wyzwalacze i warunki związane z (nie) obecnością w domu, a nowe na razie są tylko w zapowiedziach - 1970-01-01

- Błąd kompilacji „redefinition of uint32_t iteration” w ESPHome 2026.4, czyli zagnieżdżonym repeat i problematyczny delay - 1970-01-01

Tylko co z innymi kosztami? Na przykład na dojazd np 2x IC po 100zł?

To już dość standardowo – najlepiej na podstawie rachunku/faktury VAT. W tym wpisie chciałem zasygnalizować temat diety, czyli dodatkowych kosztów jakie można zaksięgować, a o których sporo osób zapomina…