Od 1 lipca 2018 – przy transakcjach B2B – podmiot opłacający fakturę VAT może zdecydować, czy chce skorzystać z mechanizmu podzielonej płatności (Split Payment). Jest to kolejny krok mający wpłynąć na zmniejszenie skali wyłudzeń podatku VAT. Cel słuszny, ale – jak przy każdej zmianie – pojawia się wiele wątpliwości i obaw…

Spis treści w artykule

Mechanizm podzielonej płatności (Split Payment)

Jeszcze kilka dni temu, gdy wystawiałem klientowi fakturę VAT, lub sam płaciłem za towary bądź usługi, sprawa wyglądała prosto – jedna strona realizuje usługę lub dostarcza towar, za co wystawia fakturę VAT, którą druga strona opłaca. Kwota z faktury trafia na konto wystawcy faktury VAT, i temat zamknięty.

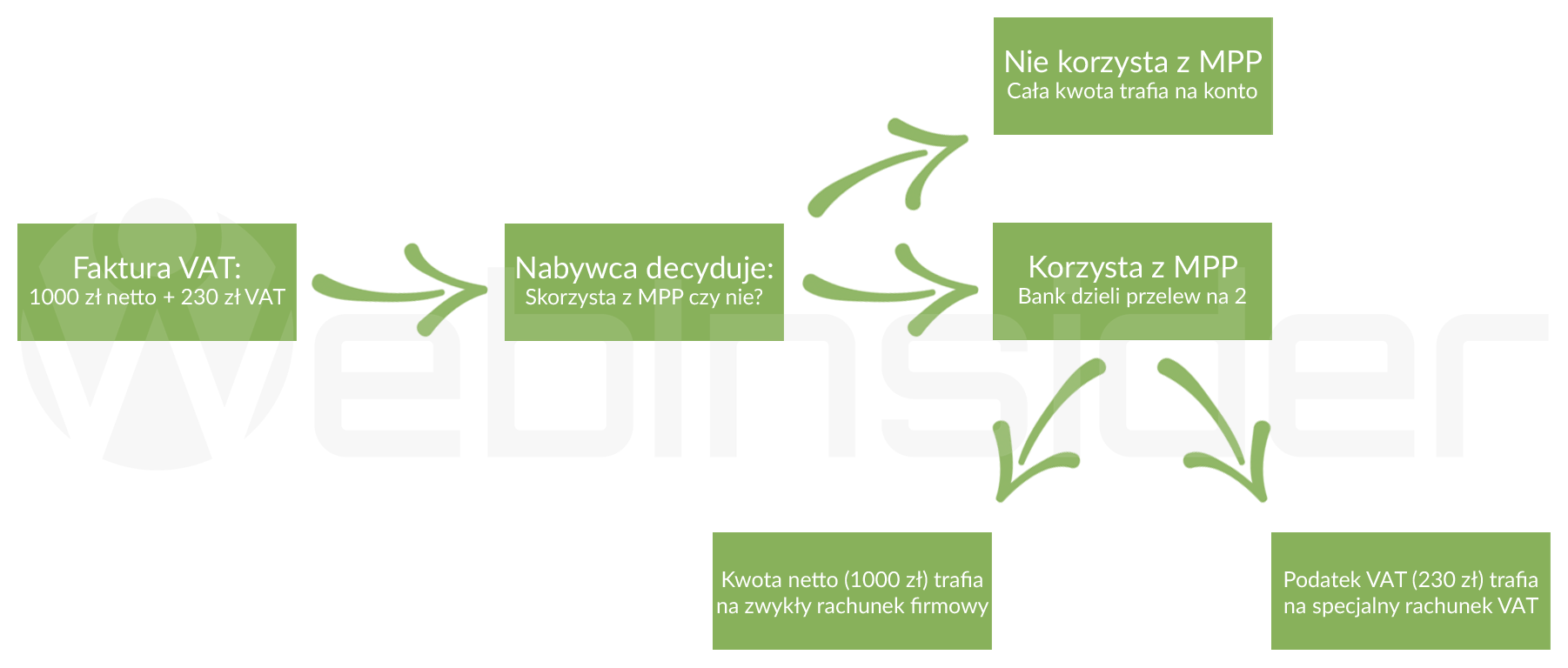

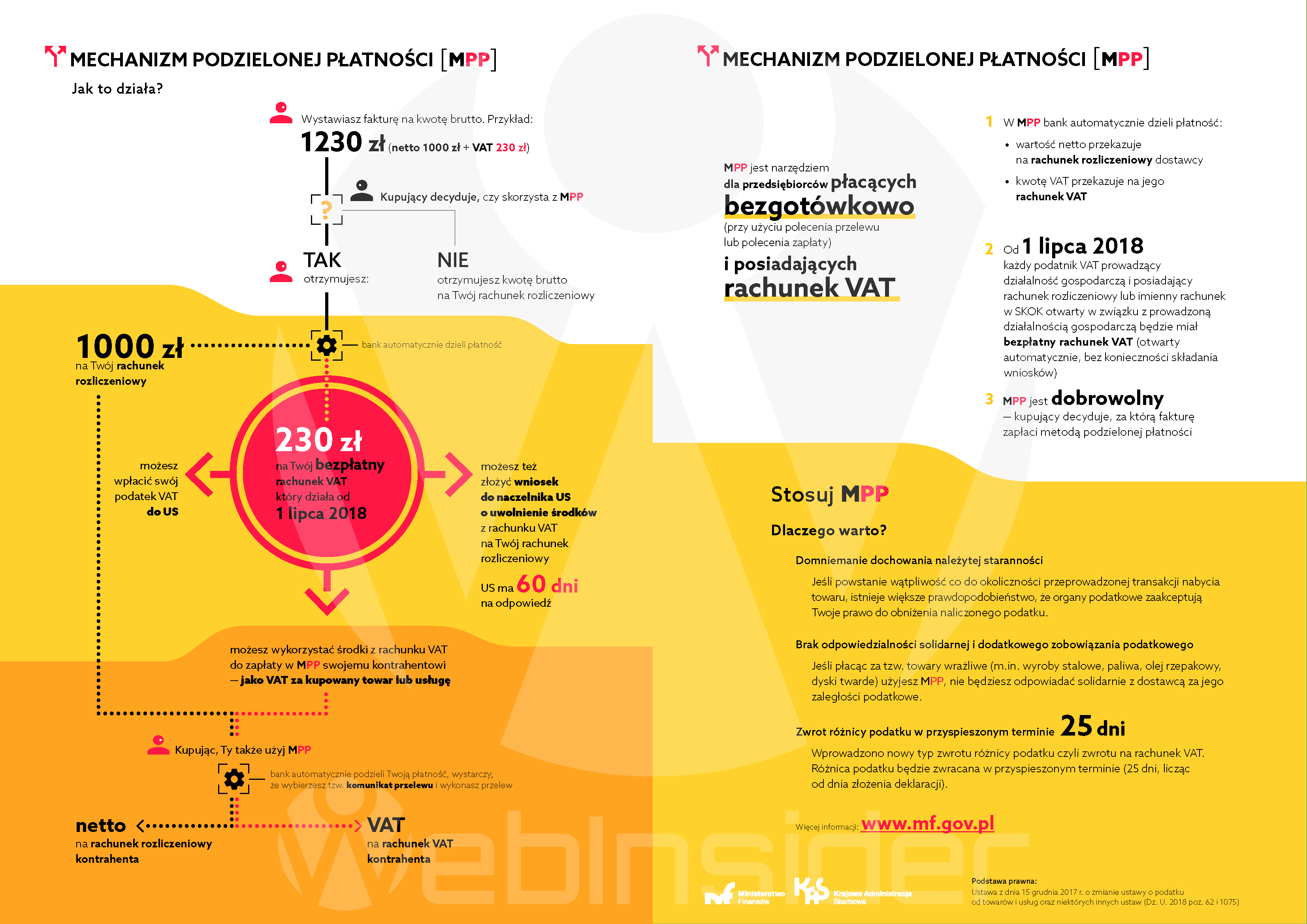

Od 1 lipca 2018 wszytko wygląda podobnie, z tym małym szczegółem, że odbiorca faktury, a więc firma płacąca za towary i/lub usługi może zdecydować się na mechanizm podzielonej płatności (Split Payment), w którym bank automatycznie – wg wprowadzonych danych podczas zlecania przelewu – rozbije płatność za fakturę na 2 kwoty, z których każda trafi na inny rachunek:

Kwota netto trafi na standardowe konto firmowe, a kwota podatku VAT trafi automatycznie, na powiązany z kontem firmowym specjalny rachunek VAT, który do 1 lipca wszystkie banki uruchomiły dla swoich klientów, do standardowych kont firmowych.

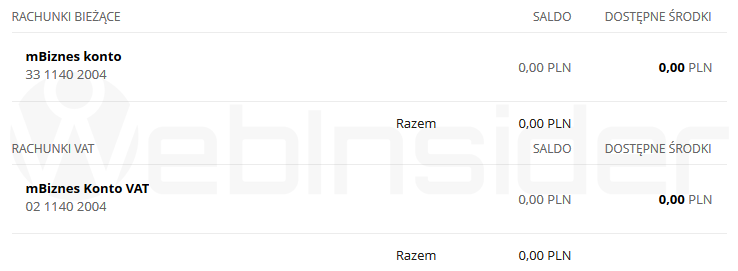

Rachunek VAT (konto VAT)

Do 1 lipca 2018 wszystkie bani działające w Polsce, i mające w swojej ofercie tzw. rachunki firmowe były zobowiązane bezpłatnie każdemu klientowi korzystającego z rachunku firmowego uruchomić powiązany z nim specjalny rachunek VAT, na który będzie trafiać kwota podatku VAT wynikająca z opłaconych faktur, gdy kontrahent zdecyduje się opłacić fakturę VAT korzystając z mechanizmu podzielonej płatności (MPP):

Jest to specjalny rodzaj rachunku, z którego można wykonywać tylko z góry określone operacje – możemy z tego rachunku zapłacić podatek VAT do Urzędu Skarbowego, oraz możemy wykorzystać znajdujące się na tym rachunku środki do opłacenia podatku VAT z faktury, którą sami opłacamy. Ale tylko, gdy zdecydujemy się to zrobić za pomocą MPP, co oczywiście sprawia, że choć mechanizm jest dobrowolny, to raczej nie ma przed nim ucieczki.

Środki zgromadzone na tym rachunku można również wypłacić na standardowy rachunek, i tym samym wykorzystać je w dowolnym celu, ale… wymaga to złożenia wniosku do naczelnika Urzędu Skarbowego. I choć ten najprawdopodobniej wyda zgodę na taką operację, to Urząd Skarbowy ma aż 60 dni na udzielenie odpowiedzi na nasz wniosek.

Prywatne konta wykorzystywane do prowadzenia działalności gospodarczej

Z racji tego, że w polskim prawie gospodarczym nie ma obowiązku, by osoba prowadząca jednoosobową działalność gospodarczą korzystała z firmowego rachunku bankowego, sporo osób w swojej działalności gospodarczej korzysta ze standardowych rachunków bankowych.

Pomijając już to, że często jest to niezgodne z regulaminem takich rachunków (choć często banki przymykały na to oko). Po wejściu w życie mechanizmu podzielonej płatności jednak może być z tym problem, bo bank w tym momencie taki przelew przychodzący odrzuci.

Dlatego, jeśli ktoś z Was w swojej działalności gospodarczej nie korzysta jeszcze z konta firmowego, to jest to chyba najlepszy moment, by się zmobilizować, i założyć konto firmowe, np. w Nest Banku, gdzie jest bezpłatne, i to bezwarunkowo…

Mechanizm podzielonej płatności (Split Payment) jest dobrowolny

Jak już wspomniałem – MPP jest mechanizmem dobrowolny. Przynajmniej teoretycznie, bo to odbiorca faktury VAT decyduje o tym, czy skorzysta z mechanizmu podzielonej płatności, czy wykona standardowy przelew. Wystawca faktury nie ma tu nic do gadania. Może co najwyżej umówić się z kontrahentem, by ten z MPP płatności nie korzystał. Ale jeśli płatnik faktury na swoim rachunku VAT będzie miał już jakąś większą kwotę, to zapewne chętnie z MPP skorzysta…

Marchewka, która jedynie nie jest kijem

Oczywiście Ministerstwo Finansów zachęca do korzystania z tej metody płatności za faktury w obrocie B2B, dlatego dla podmiotów, które zdecydują się z niego skorzystać, oferuje dodatkowe udogodnienia:

Domniemanie dochowania należytej staranności

Jeśli powstanie wątpliwość co do okoliczności przeprowadzonej transakcji nabycia towaru istnieje większe prawdopodobieństwo, że organy podatkowe zaakceptują Twoje prawo do obniżenia naliczonego podatku.

Brak odpowiedzialności solidarnej i dodatkowego zobowiązania podatkowego

Jeśli płacąc za tzw. towary wrażliwe (m.in. wyroby stalowe, paliwa, olej rzepakowy, dyski twarde) użyjesz MPP, nie będziesz odpowiadać solidarnie z dostawcą za jego zaległości podatkowe.

Zwrot różnicy podatku w przyspieszonym terminie 25 dni

Wprowadzono nowy typ zwrotu różnicy podatku czyli zwrotu na rachunek VAT. Różnica podatku będzie zwracana w przyspieszonym terminie (25 dni, licząc od dnia złożenia deklaracji).

Można by rzec, że marchewki kuszące, ale… nie mogę oprzeć się wrażeniu, że najpierw wzmocniono represje, by potem trochę poluzować je dla pokornych, którzy zdecydują się na MPP. Dotyczy to zwłaszcza odpowiedzialności solidarnej, co – w moim odczuciu – jest w ogóle jakimś gospodarczym kuriozum, że mam (ponownie) płacić tylko dlatego, że któryś z moich kontrahentów postanowił zrobić Państwo w wała na podatku VAT.

Mechanizm podzielonej płatności (Split Payment) w praktyce

Jeśli chodzi o teorie, to chyba tyle starczy, zwłaszcza że nie jest to aż tak skomplikowane zagadnienie, jak mogłoby się wydawać – w końcu cała ideał mechanizmu podzielonej płatności (MPP) mieści się na jednej infografice przygotowanej przez Ministerstwo Finansów (infografika znajduje się powyżej, a tu macie link do oryginału).

Przed przystąpieniem do czytania tego artykułu przeczytałem sporo teksów o MPP, porozmawiałem też ze znajomymi, którzy prowadzą działalność gospodarczą na ten temat. I o ile teorii jest sporo, to o praktycznym korzystaniu z MPP informacji jakby brak, co zresztą potwierdzili w swoich pytaniach znajomi.

Wystawiam fakturę VAT

Jeśli wystawiasz fakturę VAT, to wejście MPP dla Ciebie nic nie zmienia – fakturę wystawiasz w taki sam sposób, i wygląda ona identycznie jak dotychczas. Nadal znajduje się na niej jeden rachunek, na który kontrahent dokonuje wpłaty.

Zmienia się tylko to, że jeśli Twój kontrahent zdecyduje się zapłacić Ci z wykorzystaniem mechanizmu podzielonej płatności (Split Payment), to kwota wynikająca z faktury wpłynie na 2 konta – standardowe i rachunek VAT.

Opłacam fakturę VAT

Jeśli płacisz za fakturę VAT, i nie chcesz korzystać z MPP, to również nic się dla Ciebie nie zmienia – robisz przelew na podany na fakturze numer rachunku, i tyle.

Jeśli jednak zdecydujesz się zapłacić za fakturę korzystając z mechanizmu podzielonej płatności (Split Payment), to podczas tworzenia przelewu, musisz wybrać taką opcję w menu. Zazwyczaj będzie to coś w stylu „płatność podzielona” czy „przelew podzielony VAT”.

W tym momencie musisz podać też trochę więcej danych niż tylko numer docelowy rachunku, dane odbiorcy czy tytuł przelewu:

Niezbędne będą dodatkowo m.in. takie dane jak:

- Numer NIP kontrahenta

- Kwota brutto

- Kwota podatku VAT

- Numer faktury VAT

Przelew nadal – przynajmniej pozornie – robisz na jeden rachunek, podany na fakturze VAT. To bank, który odbiera przelew (bank docelowy) na podstawie informacji, że ma do czynienia z płatnością podzieloną (MPP) dokona odpowiedniego podziału środków. Kwota netto trafi na standardowy rachunek (z faktury VAT), a kwota podatku VAT trafi na przypisany do niego rachunek VAT.

Pasjonat nowych technologii - od sprzętu po oprogramowanie, od serwerów po smartfony i rozwiązania IoT. Potencjalnie kiepski bloger, bo nie robi zdjęć "talerza" zanim zacznie jeść.

Dumny przyjaciel swoich psów :-)

- Erste Bank z dużymi bonusami za założenie konta – do 4500 zł za założenie konta firmowego, i do 700 zł za założenie konta osobistego - 1970-01-01

- Home Assistant (tak jakby) porzucił „stare” wyzwalacze i warunki związane z (nie) obecnością w domu, a nowe na razie są tylko w zapowiedziach - 1970-01-01

- Błąd kompilacji „redefinition of uint32_t iteration” w ESPHome 2026.4, czyli zagnieżdżonym repeat i problematyczny delay - 1970-01-01