Wprawdzie uważam się za osobę dość uważną, ale od czasu do czasu mój system białkowy znajdujący się między uszami coś przeoczy. I tak było kilka dni temu, gdy wieczorem, na szybko, pod wpływem impulsu (i znajomych) postanowiłem kupić bilety na pociąg EIP (Pendolino), by udać się na odbywający się w ten weekend Warszawski Festiwal Piwa. A jak każdy Łowca Super Promo wie, tutaj liczy się czas. I tak ziarnko do ziarnka, i się naciąłem na dodatkowe opłaty związane z płatnością kartą kredytową mBanku.

Zapamiętać, że mBank API to nie to samo co mTransfer

Od razu zaznaczę, że nie była to wina banku, a moja. Wynikająca z pośpiechu połączonego z rutyną wynikającą z wielu lat korzystania z szybkich płatności mTransfer, gdzie jako źródło pieniędzy zazwyczaj wybieram kartę kredytową. Tym razem jednak coś poszło nie tak, bo w historii operacji oprócz płatności za bilety znalazłem dodatkowe prowizje:

Kojarząc, że przecież płaciłem przez bramkę Tpay, gdzie wybrałem mBank, tak jak wielokrotnie na wielu stronach to robiłem, takich opłat być nie powinno, skontaktowałem się z bankiem.

Tutaj dostałem informację, że obecnie – częściowo wynika to z dyrektywy PSD2 – banki udostępniają API, za pomocą którego podmioty zewnętrzne mogą się z nimi integrować. I choć mBank ma do tego celu przewidzianą usługę mTransfer, to dany operator płatności (integrator płatności) może, zamiast tego skorzystać z API. Wtedy niestety płatność kartą zostanie potraktowana jako zwykły przelew z karty, a tym samym zostaną naliczone dodatkowe opłaty.

Jeden z pierwszych ekranów to wybór banku, gdzie wybrałem standardowo ikonę mBanku (oznaczoną mBank zamiast mTransfer, co już powinno być pierwszym sygnałem ostrzegawczym):

Kolejny krok to wyborów między Blikiem a mBankiem, więc w moim przypadku wybór oczywiście pada na mBank (w końcu, gdybym chciał zapłacić Blikiem, to bym go wybrał na poprzednim ekranie):

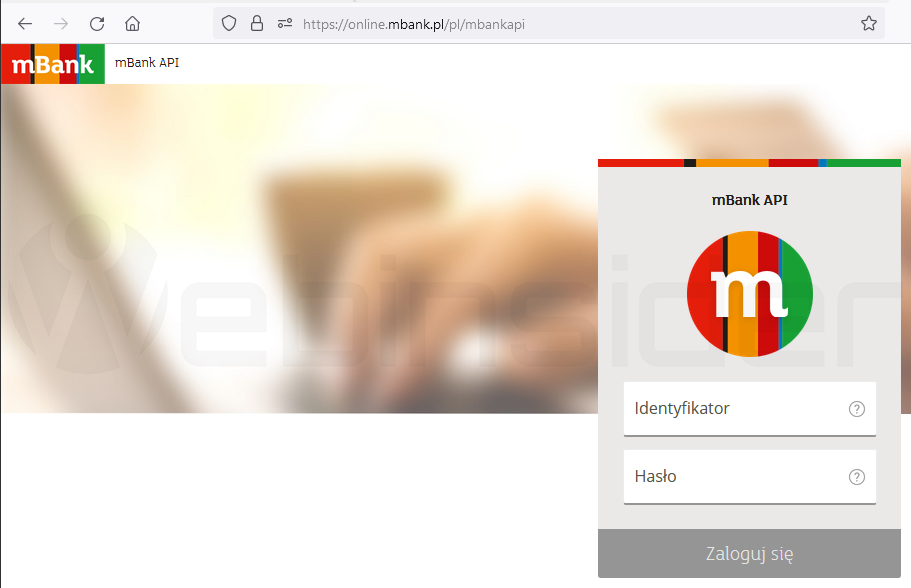

W kolejnym kroku zgodnie z przewidywaniami pojawił się ekran logowania do mBanku:

I może nie byłoby tu nić nadzwyczajnego, gdyby nie tytuł „mBank API”, oraz adres strony:

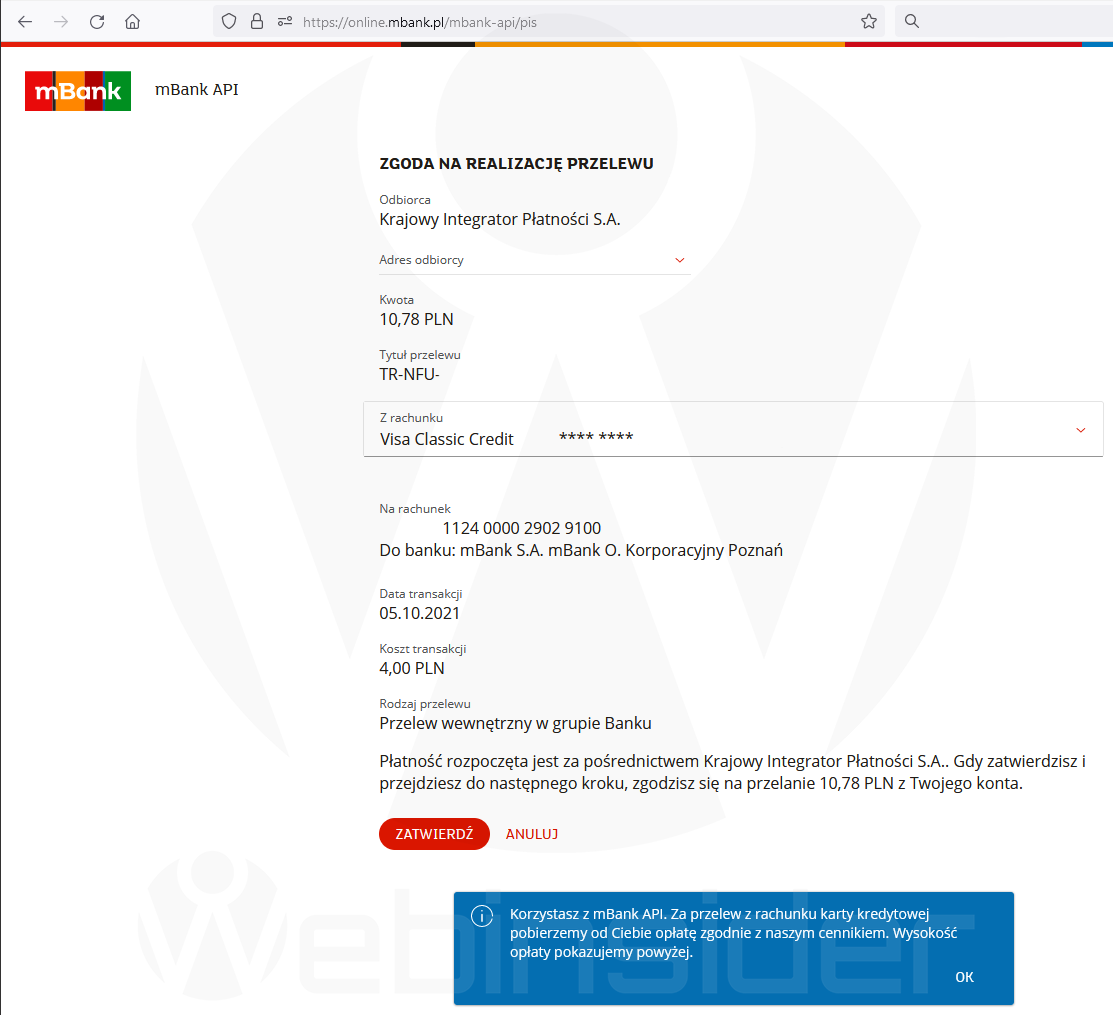

https://online.mbank.pl/pl/mbankapiAle powiedzmy, że można na te 2 mimo wszystko drobne elementy nie zwrócić uwagi. Za to następny krok, po wybraniu jako źródła pieniędzy aż krzyczy ostrzeżeniami:

Oprócz informacji o kosztach transakcji jest też niebieski baner z informacją, że korzystamy z mBank API, a tym samym za przelew z karty kredytowej zostanie pobrana opłata:

Korzystasz z mBank API. Za przelew z rachunku karty kredytowej pobierzemy od Ciebie opłatę zgodnie z naszym cennikiem, wysokość opłaty pokazujemy powyżej.

Oczywiście w teorii nie można wykluczyć, że ten komunikat został dodany po mojej reklamacji, ale raczej instytucje typu banki, w tak ważnych systemach, jak systemy transakcyjne nie działają „od ręki”. Przynajmniej jeśli naprawdę nie muszą. Stad raczej stawiam, że wszystkie te informacje były dostępne, gdy ja robiłem oba feralne przelewy z karty kredytowej po mBank API. Pospiech i rutyna (przyzwyczajenie, że jak jest mBank, to jest mTransfer, a nie mBank API).

I choć Tpay ma w swojej ofercie mTransfer, to w serwisie Bilkom.pl z jakiegoś powodu mBank podpięty jest po API. I choć gdy wiadomo, na co zwracać uwagę, wszystko wydaje się oczywiste, to jak mówię – pośpiech i rutyna w tym przypadku mnie pokonały. Więc ten artykuł jest nie tylko po to, by zwrócić na to uwagę innych, ale również po to, by mi się to solidnie utrwaliło w głowie. Zwłaszcza że tym razem kwoty prowizji nie tylko były relatywnie niewielkie, ale mBank w drodze wyjątku (lekcji?) mi je anulował… :-)

Pasjonat nowych technologii - od sprzętu po oprogramowanie, od serwerów po smartfony i rozwiązania IoT. Potencjalnie kiepski bloger, bo nie robi zdjęć "talerza" zanim zacznie jeść.

Dumny przyjaciel swoich psów :-)

- Erste Bank z dużymi bonusami za założenie konta – do 4500 zł za założenie konta firmowego, i do 700 zł za założenie konta osobistego - 1970-01-01

- Home Assistant (tak jakby) porzucił „stare” wyzwalacze i warunki związane z (nie) obecnością w domu, a nowe na razie są tylko w zapowiedziach - 1970-01-01

- Błąd kompilacji „redefinition of uint32_t iteration” w ESPHome 2026.4, czyli zagnieżdżonym repeat i problematyczny delay - 1970-01-01

Ja tam wolę BLIK.

Blik jest spoko, ale raczej dla drobnych kwot, czy ew anionowych wpłat we wpłatomacie. A tak serio, to od bardzo dawna używam karty kredytowej, i nie licząc transakcji walutowych, gdzie czasem używam PayPala, czasem Revoluta, a czasem Wise (dawniej TransferWise), to właśnie karta kredytowa jest moim podstawowym źródłem pieniędzy na bieżące wydatki. Nie muszę się zastanawiać, czy mam tyle ile trzeba na podstawowym koncie, czy może jednak nie. Zwłaszcza że najczęściej nie mam, bo na podstawowym koncie zazwyczaj trzymam ok 100 (awaryjnie). Reszta na subkontach (kiedyś dla bezpieczeństwa i odsetek, obecnie tylko bezpieczeństwa, bo odsetki są, jakie są).

Tylko blikiem schodzi od razu z konta a z karty za miesiąc i dla mnie to ma olbrzymie znaczenie.

Z karty też „schodzi” od razu, najpierw w formie blokady, a potem w postaci faktycznego obciążenia. No, chyba iż mówimy o karcie kredytowej, ale wtedy też to działa w taki sam sposób.

Najpewniej o kredytowej. I choć faktycznie, tam rozliczenie transakcji wygląda podobnie jak do debetowej, to różnicę robi rozliczenie samej karty. Też chętnie korzystam z kredytowej. Nawet nie tyle że względu na odroczenie płatności, co wygodę – nie muszę pilnować ile mam na koncie. Pilnuję, ale nie muszę ;-)

Ja tak migruję pomiędzy kredytowką a blikiem zbliżeniowym.

Odroczona płatność w kredytówce jest fajnia. Ale wartość limitu musi być do tego dobrze dobrana. Bo by spokojnie móc korzystać z niej na „co dzień”, jako główne źródło finansów. To limit karty kredytowej powinien wynosić ok. 2,5-3x tego co wydajesz kartą miesięcznie. Bo w innym wypadku, po prostu skończy ci się limit na karcie, bo zazwyczaj te 54 dni kredytu kartowego, powoduje iż nie raz masz wykorzystane 2x miesięcznych wydatów.

Masz rację. Dlatego mam z odpowiednim zapasem/mnożnikiem. Z tym, że w takim przypadku dobrze monitorować wydatki, by w dniu spłaty nie było zaskoczenia. Ogólnie jest sporo przeciwników kart kredytowych, że względu na to, że wydaje się nie tylko łatwo, się również nie swoje pieniądze, a w razie braku spłaty w terminie odsetki są spore, ale jak wszystko – byle z głową.

Interesujące jest to, że domyślnie klienci mają mBank API zablokowane i muszą dzwonić na infolinię by je odblokować. W panelu nawet tego odblokować się nie da. Odblokowywałeś?

To się dopiero robią jazdy w sklepach, które mają zrobione płatności tak, że jak się płatność nie uda to się jej nie da ponowić (np z historii zamówienia). Nieświadomie klikasz w „mBank” (bo mTransfer i tak nie ma) w integratorze płatności, logujesz do systemu banku i tam dostajesz info, że idź precz – nie masz tego odblokowanego. I klops.

Nie kojarzę, bym coś takiego odblokowywał, ale możliwe, kto wie… Choć logiczne wydaje się, że jeśli ktoś miałby musieć odblokowywać, to raczej ci, co mają konto w mBanku i chcą sprzedawać za pomocą mBank API. Ja w każdym razie nauczyłem się na to zwracać uwagę, bo domyślnie przy mTransferze płacę karta, a w przypadku mBank API oznacza to dla mnie dodatkowe opłaty. Ale też dzięki temu, że zacząłem zwracać uwagę na to, kiedy jest mTransfer, a kiedy mBank API, to widzę, jak powszechne obecnie jest to rozwiązanie. Momentami mam wręcz wrażenie, że mBank API skanibalizowało mTransfer w bramkach szybkich płatności.

Taki Pan dziennikarz uczony i doświadczony w płatnościach? Wybrałeś Panie dziennikarzu metodę mBank i w bankowości wybrałeś rachunek karty kredytowej jako ten, z którego ma zostać dokonana płatność. Co jest widoczne na screenach w 'artykule’. Przelewy z rachunku karty kredytowej (nie mylić z płatnością online) są płatne.

Zrobiłeś błąd i nie ma co obarczać innych.

Miałeś dwie opcje: 1) wybrać od razu płatność kartą zamiast mBanku , 2) wybrać mBank a w bankowości podstawić ROR a nie rachunek karty kredytowej.

W obu przypadkach opłata nie zostałaby pobrana. Opłata została pobrana za przelew z karty kredytowej a nie za transację API.

Polecam sprawdzić, po sprawdzeniu może Pan zaktualizować artykuł.

Kolejny przykład na to, że czytanie ze zrozumieniem zanika. Masz już nawet w tytule informację, że przez (mój) pośpiech i (moją) rutynę (ja) nie zwróciłem uwagi na to, że mam do czynienia nie z mTransferem a „jakimś” mBank API, co miało skutek, jaki miało. Może też Cię to zaskoczy, ale zrzuty były robione po całej historii, bo nie mam w zwyczaju zapisywać całej swojej aktywności na komputerze. I tak, wybrałem kartę kredytową, bo w przypadku mTransferu właśnie kartę kredytową zazwyczaj wskazuję jako źródło finansowania.

A co do aktualizacji, to mam być może lepszy pomysł – postaw sobie swojego bloga i wtedy będziesz sobie aktualizował co, jak i kiedy będziesz tylko chciał.

Daj spokój, takich „mądrali” jak ten „redaktor” to teraz pełno, klikają jak te małpy nie czytając co się do nich pisze, a później artykuły ostrzegawcze dla takich samych matołków jak oni.

Szkoda się rozpisywać, tej ferajny jest z 70% w społeczeństwie, a później podpisują kredyty i się skażą, albo zostają „wnuczkami” dla prymitywnych oszustów

Nie ukrywam, że to mój błąd. Jest to w artykule dość mocno podkreślone. Ale uznałem, że inni też mogą podobny błąd zrobić, a dzięki temu może go unikną. Płatność przez mTransfer z karty kredytowej jest bezpłatna. Płatność przez mBank API nie. I dla mnie tu jest też problem, że jeden bank, ma dwie metody płatności oferowane partnerom świadczącym usługi szybkich płatności, które są dość podobne, co może powodować pomyłki. U mnie zawiniła rutyna, przyzwyczajenie do mTarnsferu, być może pierwsze spotkanie z mBank API w tym kontekście. A nawet na pewno pierwsze. Do „na wnuczka” jednak było tu daleko, bo jednak była to autentyczna strona banku, nad czym czuwa choćby menedżer haseł…

Też kiedyś się prawie naciąłem na to rozwiązanie, „prawie” bo uchronił mnie limit 0 na transakcje API i płatność zwyczajnie nie poszła. Niestety z tym API jest straszne zamieszanie. Coraz rzadziej można płacić mTransferem, a czasem zdarza się nawet, że wybór mTransfer przekierowuje ostatecznie na API. Chyba czas będzie się pożegnać z kartą mbanku.

No, ja teraz dość uważnie patrzę, czy jest mTransfer, czy API. Do tego plus, że mBank dodał dość czytelne informacje o ewentualnych dodatkowych opłatach w przypadku użycia karty kredytowej przez API. I faktycznie, ostatnio mam wrażenie, że łatwiej trafić na API niż mTransfer, przynajmniej w nowych wdrożeniach. Możliwe, że dla integratora koszt jest mniejszy przez APi (czy to prowizji, czy związany z wdrożeniem), stąd to rozwiązanie zyskuje na popularności.

Coraz częściej, gdy chcę zapłacić za jakiś zakup, wychodzi mi informacja, że płatność nie może być zrealizowana, bo nie mam API. A ja chcę pozostać przy mTransferze. Wygląda na to, że to już nie jest możliwe. Zazwyczaj po prostu dokonuję przelewu ręcznie, co jest denerwujące.

Czy jest jakiś sposób, żeby obejść to cholerne API? Nie mam zamiaru tego uruchamiać.

Teoretycznie mBank API jako kupujący/płacący powinnaś mieć automatycznie aktywne. Z tym że taka jest teoria. W praktyce bywa różnie – zobacz w systemie transakcyjnym limity dla mBank API czy masz ustawione (Ustawienia -> Limity i autoryzacje -> Limit przelewów z mBank API). Może też być konieczne skontaktowanie się z mLinią, by aktywować usługę (783 300 800, 42 6 300 800). Co to tego, że chcesz pozostać przy mTransfer, to niestety, ale jako płatnik nie masz za bardzo wyboru, bo to sklep decyduje – a konkretnie dostawca szybkich płatności, czy wdroży/oferuje mTransfer, czy mBank API.

Pierwszy raz korzystałam z mTransferu, stąd proszę o wyrozumiałość jeśli wyjdę na idiotę ;)

Po zatwierdzeniu zakupu w sklepie, mTransfer poprowadził mnie – tu podkreślam – jedynym dostępnym okienkiem, do mBank API. Za pierwszym razem wzbudziło to moje podejrzenie, więc sprawdziłam czy całą ścieżkę kolejnych kliknięć przeszłam poprawnie (tak!) – i znowu to samo, mBank API, zaloguj. U mnie jednak nie pobrało żadnej dodatkowej kwoty (przelew wewnętrzny)… przynajmniej na razie.

Nie znam się, wolę napisać, bo nie wiem czy też się nie wkopałam w jakieś niechciane „produkty mbenku” i inne płatności – a jeśli tak – chciałabym to anulować, nie korzystałam z tych wszystkich ułatwień poza tą ww koniecznością, gdy sklep nie dał wyboru.

Dla kupującego nie ma większej różnicy, czy będzie to mTransfer, czy mBank API, o ile jako źródło środków nie wskaże się karty kredytowej, bo wtedy mTransfer jest dalej darmowy, ale mBank API jest traktowane jako przelew z karty kredytowej, a więc jest dodatkowo płatny. W przypadku gdy środki idą z eKonta, nie ma róznicy.