Od kilku(nastu) dni w internecie można wyczuć mały popłoch wśród mniejszych podmiotów (firm) korzystających z reklamy na Facebooku. A to wszystko dlatego, że w pierwszej połowie lutego pojawiła się odpowiedź dyrektora Krajowej Informacji Skarbowej na interpretacje indywidualną w sprawie “zaliczenia do kosztów uzyskania przychodów wydatków za zakupione reklamy”, gdzie pojawił się temat faktur za reklamy od Facebooka, na których od jakiegoś czasu nie ma daty wystawienia. Niby drobiazg, niby “kosmetyka”, a wywołało to niezłe zamieszanie…

Spis treści w artykule

Faktura bez daty wystawienia

Na forach, grupach i w prasie można przeczytać wiele na ten temat, choć zazwyczaj brakuje jednego – bezpośredniego odnośnika do interpretacji (odpowiedzi na interpretacje), która to jest źródłem całego zamieszania. Za to nie zabrakło siania paniki (czasem być może słusznej), oraz auto-reklam kolejnych “speców od marketingu w mediach społecznościowych z pseudo-renomowanych i dużych firm”, z poradami w stylu:

No tak, małe podmioty reklamujące się na Facebooku mogą teraz chcieć zrezygnować z takiej reklamy. Ale nie ma co tego robić, wystarczy przyjść do nas, a my będziemy w waszym imieniu klikać “promuj post”, i oczywiście na koniec miesiąca wystawimy wam fakturę z odpowiednio wysoka prowizją dla nas, ale za to z datą wystawienia faktury…

Oczywiście jest to lekkie przerysowanie, ale zapewniam, że w kontekście niektórych artykułów naprawdę tylko lekkie przerysowanie… Sam temat jest jednak dość poważny, bo chodzi o działalność gospodarczą, pieniądze i Urząd Skarbowy – a to połączenie rzadko kiedy jest przyjemne. Humoru zapewne nie poprawią nawet liczne literówki i ogólnie błędy logiczne, które znajdują się w opublikowanym dokumencie… ;-)

Na początek zacytuje fragment(y) interpretacji zapytania do Krajowej Informacji Skarbowej:

W celu dotarcia do jak największej liczby odbiorców Wnioskodawca chce skorzystać z możliwości zakupu reklam na portalu społecznościowym jakim jest Facebook (siedziba firmy w Irlandii) (…) W trakcie wyświetlania reklam naliczane są koszty. Wnioskodawca jest nimi obciążany automatycznie każdego miesiąca w dniu rozliczenia, który następuje co miesiąc, oraz po wydaniu określonej kwoty zdefiniowanej jako próg rozliczeniowy – może zdarzyć się wielokrotnie w ciągu jednego miesiąca lub wcale, w zależności od kwoty progu rozliczeniowego, liczby wyświetlanych reklam i wysokości budżetów. Ponieważ można wielokrotnie osiągnąć próg rozliczeniowy, w danym miesiącu może zostać naliczonych wiele opłat. Płatność jest pobierana automatycznie z karty kredytowej Wnioskodawcy.

(…)

Faktura VAT jest wystawiana w danym miesiącu w dniu rozliczenia, który jest ostatnim dniem miesiąca. Taka informacja widnieje na stronie portalu. Wnioskodawca fakturę generuję samodzielnie, pobierając ją z Menadżera Reklam w zakładce “Rozliczenia i metody płatności”. Niestety Wnioskodawca nie ma tam możliwości wpisania samodzielnie daty wystawienia, jak również nie jest ona automatycznie generowana na pobranym dokumencie. Na fakturze widnieje tylko data płatności, metoda płatności oraz identyfikator płatności, który umożliwia sprawdzenie za co została naliczona opłata.

I tak naprawdę w ostatnich dwóch zdaniach znajduje się cała esencja problemu – brak daty wystawienia faktury VAT. Stąd u pytającego pojawiła się wątpliwość:

Czy Wnioskodawca może ująć w podatkowej księdze przychodów i rozchodów poniesione wydatki za zakupione reklamy na portalu społecznościowym Facebook i zaliczyć je do kosztów uzyskania przychodów, jeśli na wystawionej przez portal fakturze nie widnieje data wystawienia faktury?

Jest też argument (pytającego) za stanowiskiem, że taką fakturę VAT może uwzględnić w kosztach prowadzenia działalności gospodarczej (kosztach uzyskania przychodu):

Mimo, iż data wystawienia faktury fizycznie nie widnieje na otrzymanej fakturze, to z zapisów zawartych na stronie portalu jasno wynika, iż jest ona ostatnim dniem miesiąca. Koszty reklam na portalu internetowym są wysokie i ponoszone w celu osiągnięcia przychodu, poprzez dotarcie do jak największej liczby odbiorców. Wnioskodawca nie ma wpływu na system portalu, na którym generowane są faktury. Wnioskodawca nie wie też, czy przepisy w innym kraju (w tym przypadku Irlandii) nakładają na wystawcy wymóg ujmowania daty wystawienia. Ponadto, mimo braku tej daty, Wnioskodawca jest zobowiązany do rozliczenia podatku VAT z tytułu importu usług, z racji dokonanej płatności, której data jest umieszczona na fakturze.

I tyle, jeśli chodzi o samo zapytanie (a właściwie jego interpretację). I jak to w takich przypadkach bywa – wyrok zapada szybko:

W świetle obowiązującego stanu prawnego stanowisko Wnioskodawcy w sprawie oceny prawnej przedstawionego stanu faktycznego jest nieprawidłowe.

Brzmi jednoznacznie, ale spójmy jeszcze na dalsze uzasadnienie:

Zgodnie z przepisem art. 22 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r., poz. 2032 z późn. zm.) kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Aby zatem określony wydatek mógł zostać zaliczony do kosztów uzyskania przychodów, musi spełniać łącznie następujące przesłanki:

- musi być poniesiony w celu osiągnięcia przychodu lub zachowania albo zabezpieczenia źródła przychodu,

- nie może być wymieniony w art. 23 ww. ustawy, wśród wydatków niestanowiących kosztów uzyskania przychodów,

- musi być należycie udokumentowany.

(…)

Zgodnie z art. 24a ust. 1 ustawy o podatku dochodowym od osób fizycznych, osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie wykonujące działalność gospodarczą, są obowiązane prowadzić podatkową księgę przychodów i rozchodów, zwaną dalej „księgą”, z zastrzeżeniem ust. 3 i 5, albo księgi rachunkowe, zgodnie z odrębnymi przepisami, w sposób zapewniający ustalenie dochodu (straty), podstawy opodatkowania i wysokości należnego podatku za rok podatkowy, w tym za okres sprawozdawczy, a także uwzględniać w ewidencji środków trwałych oraz wartości niematerialnych i prawnych informacje niezbędne do obliczenia wysokości odpisów amortyzacyjnych, zgodnie z przepisami art. 22a-22o.

Zasady i sposób prowadzenia podatkowej księgi przychodów i rozchodów oraz szczegółowe warunki jakie musi spełniać dokument aby mógł stanowić podstawę do dokonania wpisu w podatkowej księdze przychodów i rozchodów określają przepisy rozporządzenia Ministra Finansów z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. z 2017 r., poz. 728).

Zgodnie z § 12 ust. 3 pkt 1 ww. rozporządzenia, podstawą zapisów w księdze są dowody księgowe, którymi są m.in. faktury, faktury VAT RR, rachunki oraz dokumenty celne, zwane dalej „fakturami”, wystawione zgodnie z odrębnymi przepisami.

Ze stanu faktycznego przedstawionego we wniosku wynika, że Wnioskodawca w swojej działalności gospodarczej wykorzystuje usługę google AdSense, która polega na dostarczaniu innym osobom, firmom, instytucjom przestrzeni na stronach internetowych Wnioskodawcy w celach reklamowych. Wnioskodawca fakturę generuję samodzielnie, pobierając ją z Menadżera Reklam. Wnioskodawca nie ma tam możliwości wpisania samodzielnie daty wystawienia, jak również nie jest ona automatycznie generowana na pobranym dokumencie. Na fakturze widnieje tylko data płatności, metoda płatności oraz identyfikator płatności, który umożliwia sprawdzenie za co została naliczona opłata.

W tym miejscu wskazać należy, że regulacje dotyczące tego, co powinna zawierać faktura przedstawione zostały w art. 106e ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2016 r., poz. 710). I tak zgodnie z treścią ust. 1 ustawy, faktura powinna zawierać m. in.:

- datę wystawienia;

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku, z zastrzeżeniem pkt 24 lit. a;

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi, z zastrzeżeniem pkt 24 lit. b.

Z ww. uregulowań wynika, że faktura bezwzględnie powinna zawierać m. in. datę wystawienia.

W związku z tym, że posiadana przez Wnioskodawcę faktura za zakupione reklamy nie zawiera daty wystawienia to Wnioskodawca nie ma prawa ująć jej w prowadzonej podatkowej książce przychodów i rozchodów.

W związku z powyższym stanowisko Wnioskodawcy należało uznać za nieprawidłowe.

Z powyższego stanowiska – przynajmniej dla pytającego – jasno wynika, ze faktura bez daty wystawienia nie może być podstawą do rozliczenia wydatków w ramach kosztów związanych z prowadzeniem działalności. Przy czym to podatnik sam podejmuje ostateczną decyzje, czy dany wydatek chce “wrzucić w koszty”, i czy jest on odpowiednio udokumentowany.

A na sam koniec – przynajmniej jeśli chodzi o cytowanie – zawsze mój ulubiony fragment, zresztą nie tylko tej interpretacji indywidualnej:

Interpretacja indywidualna wywołuje skutki prawnopodatkowe tylko wtedy, gdy rzeczywisty stan faktyczny sprawy będącej przedmiotem interpretacji pokrywał się będzie ze stanem faktycznym (opisem zdarzenia przyszłego) podanym przez Wnioskodawcę w złożonym wniosku. W związku z powyższym, w przypadku zmiany któregokolwiek elementu przedstawionego we wniosku opisu sprawy, udzielona odpowiedź traci swoja aktualność.

No bo nie może być tak, że jest proste pytanie, i jest prosta odpowiedź, która może przy okazji być wykładnią dla innych podmiotów, znajdujących się w podobnej sytuacji. Co więcej, taka interpretacja nawet nie zawsze może być wiążącym dokumentem dla urzędników w przypadku pytającego podmiotu…

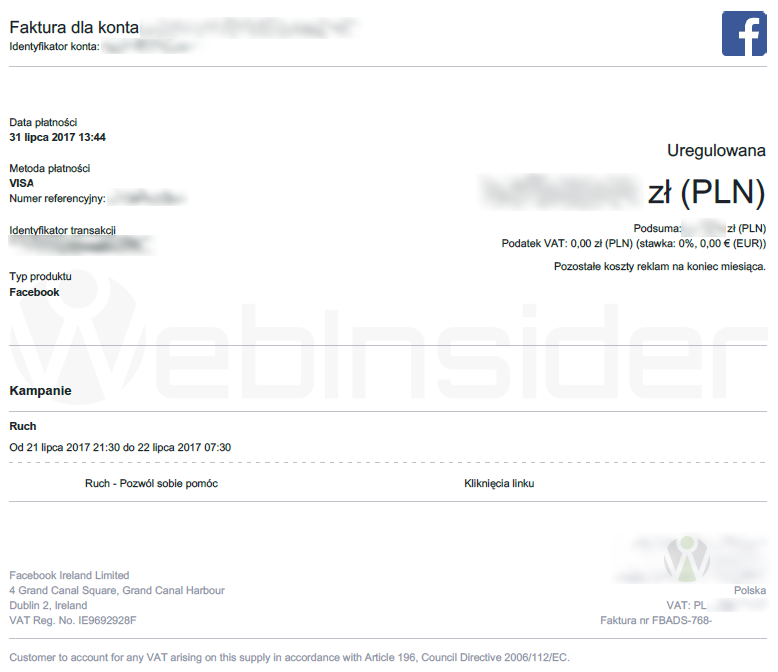

Faktura za reklamy na Facebooku bez daty wystawienia

W świetle powyższych informacji postanowiłem sprawdzić, czy na fakturach za reklamy na Facebooku (wystawionych przez Facebook) faktycznie nie ma daty wystawienia. Zwłaszcza, że miałem wrażenie, że – przynajmniej kiedyś – taka data była.

I faktycznie, na fakturach od lipca 2017 daty wystawienia nie ma:

Taka informacja (data wystawienia) była jeszcze w czerwcu 2017:

Nie wiem czy to celowy zabieg, czy przeoczenie ze strony Facebooka, ale faktycznie, przy zmianie wyglądu faktur informacja o dacie wystawienia zniknęła z dokumentu.

Wewnątrzwspólnotowa (unijna) faktura VAT

Jak już wspomniałem – to podatnik (przedsiębiorca) sam podejmuje ostateczną decyzje, czy taką fakturę zaksięguje po stronie kosztów, licząc się z tym, że w przypadku kontroli wydatki udokumentowane takimi faktura mogą zostać zakwestionowane. Tym samym będzie trzeba oddać fiskusowi co teoretycznie nie jego, i to z ustawowymi odsetkami, oraz całą biurokratyczną otoczką.

Niezależnie od tego, czy zdecydujemy się taką fakturę wprowadzić do KPiR (PKPiR) po stronie wydatków (podatek dochodowy), to – jeśli wybraliście w ustawieniach konta reklamowego na Facebooku, ze jesteście czynnymi płatnikami VAT i reklamy kupujecie na potrzeby działalności gospodarczej – trzeba ją zaksięgować w rejestrze VAT. Zarówno w rejestrze zakupów jak i sprzedaży (import usług na mocy art. 28b), dzięki czemu ta operacja jest dla nas neutralna podatkowo. I w tym przypadku brak daty wystawienia dokumentu zdaje się nie być już problemem, a wręcz przeciwnie – musimy taki dokument zaksięgować.

Wspólny rynek unijny

I tak dochodzimy do pewnego paradoksu, bo faktury za reklamę na Facebooku wystawia firma zarejestrowana w Irlandii (Facebook Ireland Limited), zakładam, że zgodnie z obowiązującym tam prawem, również podatkowym i gospodarczym). Razem z Irlandią należymy (Polska) do Unii Europejskiej, a więc również pewnego typu wspólnoty gospodarczej, gdzie mamy wolność przepływu m.in. produktów i usług.

I w tym momencie trafiamy na odpowiedź na interpretację indywidualną dyrektora Krajowej Informacji Skarbowej, z której może wynikać, że faktura z Irlandii może jest i OK, ale w… Irlandii, bo nie w Polsce. Bo u nas data wystawienia faktury (dokumentu) to świętość, i bez niej nawet nie podchodź (do księgowania).

Tak więc mamy wspólnotę jaką jest Unia Europejska, m.in. wspólnotę gospodarczą, z wolnym przepływem ludzi, towarów i usług. Dzięki czemu możemy zakupić usługę reklamową m.in. od Facebooka. Podczas konfiguracji konta reklamowego podajemy zgodnie z prawem, że jesteśmy zarejestrowani jako czynny płatnik podatku VAT w Polsce (+ VAT-EU), i że reklamy będziemy nabywać do celów związanych z działalnością gospodarczą. W tym momencie Facebook do kosztów związanych z emisją reklam nie nalicza nam podatku VAT, bo ten rozliczamy sami, w Polsce. I choć jest on neutralny podatkowo, to należny do systemu księgowego to wprowadzić i wykazać w odpowiedniej deklaracji. Robimy to na podstawie faktury VAT wystawionej zapewne zgodnie z prawem irlandzkim, przez podmiot, który ma swoją siedzibę w tym kraju. I do tego momentu wszystko jest OK, bo w końcu mamy wspólny rynek europejski.

Ale w tym momencie głoś zabiera wywołany do tablicy dyrektor Krajowej Informacji Skarbowej, który ogłasza, że ne ma znaczenia, że to (prawdopodobnie) pełnoprawna faktura VAT wystawiona (prawdopodobnie) zgodnie z prawem obowiązującym w innym unijnym kraju (Irlandia), przez podmiot który ma tam swoją siedzibę (Facebook Ireland Limited). Do kosztów takiej faktury nie powinniśmy zaliczać, bo nie ma daty wystawienia, która w Polsce jest wymagana. Kropka.

Pasjonat nowych technologii - od sprzętu po oprogramowanie, od serwerów po smartfony i rozwiązania IoT. Potencjalnie kiepski bloger, bo nie robi zdjęć "talerza" zanim zacznie jeść.

Dumny przyjaciel swoich psów :-)

- Mały dron, duże zamieszanie, czyli seria DJI Mini i zabawa w klasy (unijne klasy dla dronów) z EASA i użytkownikami - 1970-01-01

- Opcja “restore_from_flash”, czyli sposób na zapamiętywanie ustawień w ESPHome na układach ESP8266 - 1970-01-01

- Blokowe szablony powiadomień (block notice) w WooCommerce, nawet w klasycznych motywach - 1970-01-01